Steuern auf Vieh, Grund, Haus, Feuerstätten, Tanzmusik, Lumpen

Von Wolf Stegemann – Versäumniszuschläge der Finanzämter haben eine lange Tradition. Schon Mitte des 13. Jahrhunderts verlangte die Xantener Rentei in Dorsten von den Bürgern, die ihre Abgaben nicht pünktlich ablieferten, einen Zuschlag, der sich am Abgabetag sogar stündlich verdoppelte. Wer allerdings seine Abgaben fristgerecht entrichtete, wurde mit einem Glas Wein belohnt (siehe Agatha I).

Steuern in Form von Brot und Geflügel, Holzschnitt 16. Jahrhundert

Abgaben der Bauern sollten Adelige und Geistliche versorgen

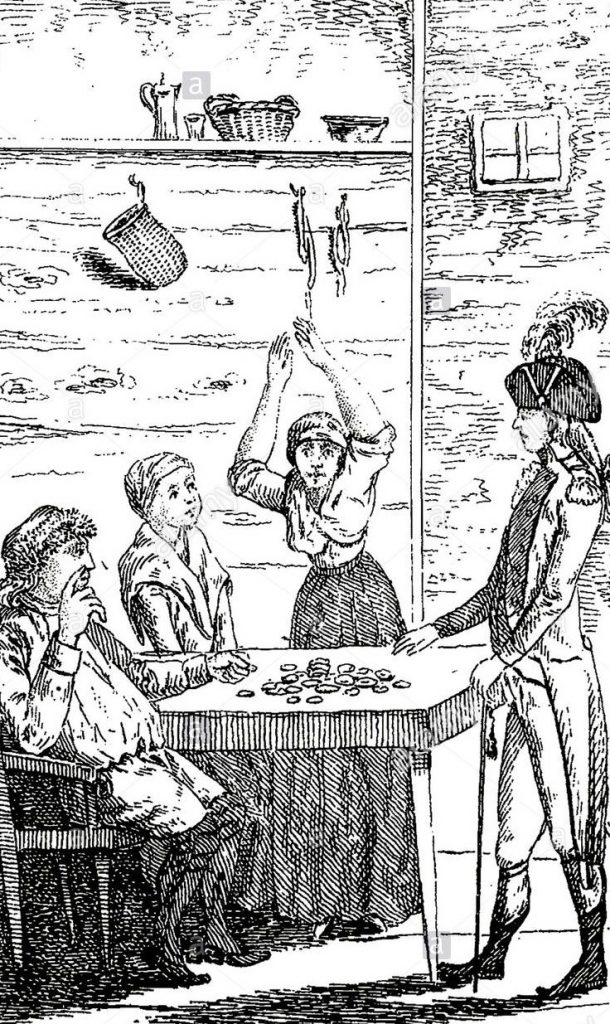

Ein geordnetes Abgabewesen kannte man in frühen Zeiten nicht. Der Besitz gewisser Grundstücke war mit Kriegsdiensten verbunden als Gegenleistung für Nutznießungen der Besitzer (Wehrhafte). Ebenso war das Richteramt mit gewissen Höfen und Diensten verbunden. Karl der Große verordnete für die Geistlichkeit und Unterhaltung der Klöster und Kirchen die Abgabe des Zehnten von allen Erträgen des Grund und Bodens sowie der Viehzucht. Später belehnten damit die Bischöfe und Abteien, denen ursprünglich diese Zehnten übertragen waren, die untergebenen Kirchen und Schutzvögte, übertrugen die  Zehnten an Domkapitel, aber auch an Laien. Deshalb findet man in späteren Zeiten die Zehnten fast überall im Besitz von Nichtgeistlichen. Beispielsweise hatte zur Zeit der Säkularisation 1803 Overding in Dülmen den Zehnten der Bauern in Rhade, das Stift Hohenholte eine Fuhre Korn-Abgabe von Linnemann in Lembeck, Schulte Tenderich in Hervest war im Besitz des halben Zehnten in Hervest und Holsterhausen, die Stadt Dorsten im Besitz der anderen Hälfte sowie eines weiteren Zehnten, die zusammen noch im 19. Jahrhundert jährlich 367 Reichstaler einbrachten. Haus Hagenbeck besaß den Emmelkämper Zehnten und Schloss Lembeck den Söltener, Deutener, Becker und Wessendorfer Zehnten, den Rossendahler Zehnten bei Altschermbeck, Schweders Zehnten in Erle und die blutigen Zehnten in Erle, Emmelkamp, Lembeck und Wulfen. In dieses Durcheinander brachte die münstersche Regierung die Grundschätzung ein, das älteste Register stammt von 1427. Es zahlten damals Hervest drei Mark und vier Schillinge, Lembeck eine Mark, Altschermbeck 18 Schillinge, Erle und Raesfeld je zwei Mark. Steuererheber waren die Pfarrer. Der Amtserheber, an den die Gelder überwiesen wurden, führte sie an die Pfennigkammer des Landesherrn ab. Das Bild zeigt Bauern bei der Ablieferung ihrer Abgaben 1479. Immer mehr Steuerarten brachten Geld in die Kasse. Die Schatzung für die Herrlichkeit betrug 1534 bei 1.359 Personen 367 Mark und neun Schillinge. 1579 wurden dann Grundschatzungen nur bei solchen Häusern eingeführt, die 1516 mit Menschen belegt waren. Die Erhebung der jährlichen Grundschatzung erfolgte in zweimonatlichen Raten. Die eigentlichen Bedürfnisse der Gemeinden wurden aus der so genannten Kontribution bestritten, die, so oft es erforderlich war, mit der Schätzung

Zehnten an Domkapitel, aber auch an Laien. Deshalb findet man in späteren Zeiten die Zehnten fast überall im Besitz von Nichtgeistlichen. Beispielsweise hatte zur Zeit der Säkularisation 1803 Overding in Dülmen den Zehnten der Bauern in Rhade, das Stift Hohenholte eine Fuhre Korn-Abgabe von Linnemann in Lembeck, Schulte Tenderich in Hervest war im Besitz des halben Zehnten in Hervest und Holsterhausen, die Stadt Dorsten im Besitz der anderen Hälfte sowie eines weiteren Zehnten, die zusammen noch im 19. Jahrhundert jährlich 367 Reichstaler einbrachten. Haus Hagenbeck besaß den Emmelkämper Zehnten und Schloss Lembeck den Söltener, Deutener, Becker und Wessendorfer Zehnten, den Rossendahler Zehnten bei Altschermbeck, Schweders Zehnten in Erle und die blutigen Zehnten in Erle, Emmelkamp, Lembeck und Wulfen. In dieses Durcheinander brachte die münstersche Regierung die Grundschätzung ein, das älteste Register stammt von 1427. Es zahlten damals Hervest drei Mark und vier Schillinge, Lembeck eine Mark, Altschermbeck 18 Schillinge, Erle und Raesfeld je zwei Mark. Steuererheber waren die Pfarrer. Der Amtserheber, an den die Gelder überwiesen wurden, führte sie an die Pfennigkammer des Landesherrn ab. Das Bild zeigt Bauern bei der Ablieferung ihrer Abgaben 1479. Immer mehr Steuerarten brachten Geld in die Kasse. Die Schatzung für die Herrlichkeit betrug 1534 bei 1.359 Personen 367 Mark und neun Schillinge. 1579 wurden dann Grundschatzungen nur bei solchen Häusern eingeführt, die 1516 mit Menschen belegt waren. Die Erhebung der jährlichen Grundschatzung erfolgte in zweimonatlichen Raten. Die eigentlichen Bedürfnisse der Gemeinden wurden aus der so genannten Kontribution bestritten, die, so oft es erforderlich war, mit der Schätzung  erhoben wurde. Als aber die Landesbedürfnisse bis zum Ende des 18. Jahrhunderts immer mehr zunahmen, führte man in unregelmäßiger Zahlung noch andere Steuerarten ein: freie Grundsteuer, Viehsteuer, Gewerbesteuer, Kopfsteuer, Kapitalsteuer, Zehntsteuer usw. 1801 wurden zusätzlich in den Dörfern Feuerstättensteuern, Erbensteuern und eine Extraordinarien-Steuern sowie Branntwein- und Brausteuern erhoben. Auch kosteten Genehmigungen Geld wie für Tanzmusik, Handel mit Lumpen und Kesselflicken.

erhoben wurde. Als aber die Landesbedürfnisse bis zum Ende des 18. Jahrhunderts immer mehr zunahmen, führte man in unregelmäßiger Zahlung noch andere Steuerarten ein: freie Grundsteuer, Viehsteuer, Gewerbesteuer, Kopfsteuer, Kapitalsteuer, Zehntsteuer usw. 1801 wurden zusätzlich in den Dörfern Feuerstättensteuern, Erbensteuern und eine Extraordinarien-Steuern sowie Branntwein- und Brausteuern erhoben. Auch kosteten Genehmigungen Geld wie für Tanzmusik, Handel mit Lumpen und Kesselflicken.

1755 wollte der Magistrat von den drei in Dorsten ansässigen Tabakfabriken (kleine Familienbetriebe) Steuern erheben. Die Händler revoltierten und beschwerden sich beim Kurfürsten. Daraufhin verbot der Kurfürst die Tabaksteuer. Als die Herrlichkeit zum Fürstentum Salm-Salm kam, wurde die Viehsteuer ausgeweitet, die dadurch einen drückenden Charakter bekam. Für nicht angemeldetes Vieh bezahlten die Betroffenen hohe Strafen. Juden, die sich in der Herrlichkeit niederlassen und Handel betreiben wollten, mussten für ihre Sicherheit ein Geleitgeld in die Renteikasse von Schloss Lembeck zahlen. 1801 betrug es zwei Reichstaler und 50 Stüber. Für den Handel musste gesondert gezahlt werden. Musiker zahlten für die Erlaubnis sieben Taler jährlich, ein Lumpensammler 16 Taler, der Viehkastrierer drei Taler, der Kesselhändler fünf Taler, der Scharfrichter, der zugleich Schinder war, zahlte für seine Privilegien vier Taler und 16 Pfund Fett. Der Schornsteinfeger zahlte für die Erlaubnis zu fegen zwar nichts, musste dafür aber kostenlos die Schornsteine auf Schloss Lembeck reinigen.

Auch Steuern auf Möbel und Fenster, auch Stempel- und Salzsteuer

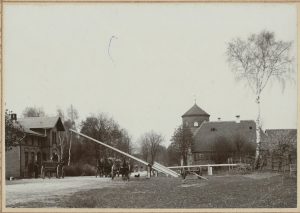

In französischer Zeit wurde 1809 das Grundsteuerkataster nach französischem Muster eingeführt. Auf Tabellen mussten die Grundbesitzer die Größe ihres Eigentums eintragen, 1812 kamen die Tür-, Fenster-, Mobiliar- und Patentsteuern dazu. 1820 trat anstelle dieser Steuern die Klassen- und Gewerbesteuer. Die preußische Regierung ordnete 1822 eine  Vermessung und Aufstellung des Urkatasters an, um die Steuern danach zu berechnen. Die Erhebung der Grund-Klassen- und Gewerbesteuer erfolgte vom Staat direkt durch die angestellten Steuer-Einnehmer, und umfasste die Steuer-Einnehmerbezirk Stadt und Kirchspiel Dorsten, Polsum, Marl, Hamm, Westerholt, Buer, Horst, Gladbeck, Osterfeld, Bottrop und Kirchhellen. Der Steuer-Einnehmer von Manger wurde 1823 wegen erheblicher Kassendefizite als „officio“ suspendiert und ersetzt. Sein Nachfolger war der frühere Domainen-Rentmeister Hofkammerrat Rive, der auf eigenen Wunsch 1839 pensioniert und zu seinem Nachfolger der Borkener Beamte Ritgen bestellt wurde. Die Steuerveranlagung erfolgte durch den Königlichen Steuer-Controlleur Drolshagen für die Kreise Recklinghausen und Lüdinghausen. Die Veranlagung der Klassen- und Gewerbesteuer erfolgte durch die Ortsbehörden nach einem Gesetz von 1810. Das Königliche Untersteuer-Amt in Dorsten leitete seit 1824 Bernhard de Weldige genannt Cremer für die Gemeinden Dorsten, Marl, Polsum, Hamm, Osterfeld, Bottrop, Kirchhellen, Lembeck, Altschermbeck und Hervest. Er war auch zuständig für indirekte Steuern, die Stempel- und die Salzsteuer. Das Bild zeigt einen Steuereintreiber bei der Landbevölkerung um 1800.

Vermessung und Aufstellung des Urkatasters an, um die Steuern danach zu berechnen. Die Erhebung der Grund-Klassen- und Gewerbesteuer erfolgte vom Staat direkt durch die angestellten Steuer-Einnehmer, und umfasste die Steuer-Einnehmerbezirk Stadt und Kirchspiel Dorsten, Polsum, Marl, Hamm, Westerholt, Buer, Horst, Gladbeck, Osterfeld, Bottrop und Kirchhellen. Der Steuer-Einnehmer von Manger wurde 1823 wegen erheblicher Kassendefizite als „officio“ suspendiert und ersetzt. Sein Nachfolger war der frühere Domainen-Rentmeister Hofkammerrat Rive, der auf eigenen Wunsch 1839 pensioniert und zu seinem Nachfolger der Borkener Beamte Ritgen bestellt wurde. Die Steuerveranlagung erfolgte durch den Königlichen Steuer-Controlleur Drolshagen für die Kreise Recklinghausen und Lüdinghausen. Die Veranlagung der Klassen- und Gewerbesteuer erfolgte durch die Ortsbehörden nach einem Gesetz von 1810. Das Königliche Untersteuer-Amt in Dorsten leitete seit 1824 Bernhard de Weldige genannt Cremer für die Gemeinden Dorsten, Marl, Polsum, Hamm, Osterfeld, Bottrop, Kirchhellen, Lembeck, Altschermbeck und Hervest. Er war auch zuständig für indirekte Steuern, die Stempel- und die Salzsteuer. Das Bild zeigt einen Steuereintreiber bei der Landbevölkerung um 1800.

Der Wegezoll wurde durch ein Netz an Schlagbäumen eingenommen

Die Zölle waren verpachtet oder wurden für einen anteiligen Verdienst im Namen der Herrschaft erhoben. Zu Beginn des 19. Jahrhunderts bestanden in der Herrlichkeit Wegezölle im Dorf Lembeck, an der Midlicher Mühle, bei Flinkert in Specking, im Dorf Rhade, im Dorf Erle, bei Kock in Lasthausen, im Dorf Wulfen, im Dorf Hervest, bei Heckmann in Hervest, bei Ammenwerth in Holsterhausen, am Böckenhoff, in Üfte und an der Pliesterbeck. Der Wegezoll musste an den Schlagbäumen (Heck) entrichtet werden. Die Namen Heckmann und Schlüter in Hervest und Rhade haben ihren Ursprung aus jener ausübenden  Einnehmer-Tätigkeit. In den 1890er-Jahren brachte die „Miquellsche Steuerreform“ eine große Umwälzung des Steuerwesens. Sie erschloss den Gemeinden neue Einnahmequellen. Völlig neu gestaltet wurden die Einkommen- und Gewerbesteuer. Durch das alte Gewerbesteuergesetz von 1820 wurden nur gewisse Teile des Gewerbes, hauptsächlich das Hausiergewerbe, besteuert, das Gesetz von 1891 führte die Gewerbesteuerpflicht für jedes stehende Gewerbe nach verschiedenen Klassen ein. Eine „Kommunaleinkommensteuer“ wurde in Dorsten und in der Herrlichkeit aufgrund eines Regulativs vom 8. April 1882 erhoben. 1893 wurde die Gewerbe- und Betriebssteuer gegenüber der Staatskasse außer Kraft gesetzt. Sie hatten den Charakter einer Staatssteuer verloren gehabt, wurden aber immer noch vom Staat für Zwecke der kommunalen Besteuerung weiter veranlagt und verwaltet. Gemeinden hatten die Berechtigung, zu den staatlich veranlagten Einkommen-, Grund-, Gebäude-, Gewerbe- und Betriebssteuersätzen zur Deckung der Gemeindebedürfnisse Zuschläge zu erheben. Den Gemeinden war auch erlaubt, besondere Gemeindesteuern zu verlangen und durften noch verschiedene indirekte Steuern einführen, wie beispielsweise die Lustbarkeits- und Hundesteuer.

Einnehmer-Tätigkeit. In den 1890er-Jahren brachte die „Miquellsche Steuerreform“ eine große Umwälzung des Steuerwesens. Sie erschloss den Gemeinden neue Einnahmequellen. Völlig neu gestaltet wurden die Einkommen- und Gewerbesteuer. Durch das alte Gewerbesteuergesetz von 1820 wurden nur gewisse Teile des Gewerbes, hauptsächlich das Hausiergewerbe, besteuert, das Gesetz von 1891 führte die Gewerbesteuerpflicht für jedes stehende Gewerbe nach verschiedenen Klassen ein. Eine „Kommunaleinkommensteuer“ wurde in Dorsten und in der Herrlichkeit aufgrund eines Regulativs vom 8. April 1882 erhoben. 1893 wurde die Gewerbe- und Betriebssteuer gegenüber der Staatskasse außer Kraft gesetzt. Sie hatten den Charakter einer Staatssteuer verloren gehabt, wurden aber immer noch vom Staat für Zwecke der kommunalen Besteuerung weiter veranlagt und verwaltet. Gemeinden hatten die Berechtigung, zu den staatlich veranlagten Einkommen-, Grund-, Gebäude-, Gewerbe- und Betriebssteuersätzen zur Deckung der Gemeindebedürfnisse Zuschläge zu erheben. Den Gemeinden war auch erlaubt, besondere Gemeindesteuern zu verlangen und durften noch verschiedene indirekte Steuern einführen, wie beispielsweise die Lustbarkeits- und Hundesteuer.

Immer mehr Steuern für die Kommunen

In Dorsten und in der Herrlichkeit Lembeck machten die Gemeinden von dem Zuschlagrecht zu den direkten Steuern bis 1910 Gebrauch. Mit der fortschreitenden Industrialisierung wurden um 1910 in den Gemeinden Hervest und Holsterhausen besondere Steuern von Grundvermögen und Gewerbebetrieb eingeführt. Die dadurch geschaffene größere Dehnbarkeit in der Veranlagung sollte zur Deckung der öffentlichen Mehrausgaben herangezogen werden, die durch die Industrie verursacht worden waren. Somit sollte ein gerechter Ausgleich zwischen dem Wert der Grundstücke und der Steuer geschaffen werden. Die Arbeiter und nicht selbstständigen Handwerker wurden dadurch auf Kosten der Spekulanten geschont. Die Einführung der besonderen Gemeindegrundsteuer erfolgte in Wulfen 1911, in Holsterhausen 1920 und 1922 in den anderen Gemeinden der Herrlichkeit. Inzwischen wurden die Steuern und Abgaben in mehreren Steuerreformen vereinheitlicht. Heute erhebt die Stadt folgende an sie direkt fließende Steuern: Grundsteuer A und B, Gewerbesteuer, Ertrag nach Kapital, Vergnügungssteuer, Hundesteuer, Sexsteuer und erhält einen Anteil der Lohn- und Einkommenssteuer (siehe Zollwesen). Von der Katzensteuer sah die Stadt wieder ab. Im SPIEGEL war am 18. August 2010 von dem Journalisten Harald Martenstein über Steuereinnahmen der Städte zu lesen (Auszug):

„Kompliziert gestaltet sich die Einführung einer Katzensteuer, über die unter anderem in der Stadt Dorsten diskutiert wurde. ,Katzen’, hieß es in Dorsten, ,können, anders als Hunde, oftmals keinem Halter zugeordnet werden’. Wenn der Mann von der Stadt kam, sagten viele Leute einfach: ,Sorry, ich kenne diese Katze nicht.’“

Sexsteuer – Stadt verdient an der Prostitution mit

Die Finanznot der Stadt Dorsten zwang sie ab 2010 dazu, auch Bordelle steuerlich zur Kasse zu bitten und somit an der Prostitution mitzuverdienen. Die Möglichkeit dazu bot die Neufassung der Vergnügungssteuer-Satzung. Im bisherigen Vergnügungssteuer-Gesetz fehlte nämlich eine Regelung, die es erlaubte, diejenigen zu besteuern, die Räume für die  Prostitution bereitstellen oder betreiben. Der Grund: Prostitution galt früher als kriminelle Handlung, die lediglich stillschweigend geduldet wurde. Und kriminelle Handlungen, und das klingt rechtslogisch, sind nicht besteuerbar. Allerdings stellte sich ein Hindernis in den Weg. Beim Städte- und Gemeindebund hatte man bei der sehr kurzfristigen Erstellung der Mustersatzung diese Einnahme-Möglichkeit schlicht übersehen. Dorstens Stadtrat musste daher erst eine Ministerial-Genehmigung beantragen. Der für die Verwaltung erarbeitete Entwurf sieht vor, die Mieter bzw. Eigentümer der Räume mit drei Euro pro Tag und je angefangene 10 qm zu besteuern. Bei angenommenen 200 qm je Bordell und 300 Öffnungstagen im Jahr sind dies 18.000 Euro. In Dorsten sind vier Betriebe dieser Art bekannt. Nach vorsichtiger Schätzung der Verwaltung könnten auf diese Weise jährlich Vergnügungssteuer-Einnahmen zwischen 60.000 und 80.000 Euro erzielt werden. Die abgebildete Karte der Stadt Dortmund ist die Quittung einer bezahlten Tagessteuer einer Prostituierten. Die Tageszeitung DIE WELT schrieb am 16. Juni 2010 (Auszug):

Prostitution bereitstellen oder betreiben. Der Grund: Prostitution galt früher als kriminelle Handlung, die lediglich stillschweigend geduldet wurde. Und kriminelle Handlungen, und das klingt rechtslogisch, sind nicht besteuerbar. Allerdings stellte sich ein Hindernis in den Weg. Beim Städte- und Gemeindebund hatte man bei der sehr kurzfristigen Erstellung der Mustersatzung diese Einnahme-Möglichkeit schlicht übersehen. Dorstens Stadtrat musste daher erst eine Ministerial-Genehmigung beantragen. Der für die Verwaltung erarbeitete Entwurf sieht vor, die Mieter bzw. Eigentümer der Räume mit drei Euro pro Tag und je angefangene 10 qm zu besteuern. Bei angenommenen 200 qm je Bordell und 300 Öffnungstagen im Jahr sind dies 18.000 Euro. In Dorsten sind vier Betriebe dieser Art bekannt. Nach vorsichtiger Schätzung der Verwaltung könnten auf diese Weise jährlich Vergnügungssteuer-Einnahmen zwischen 60.000 und 80.000 Euro erzielt werden. Die abgebildete Karte der Stadt Dortmund ist die Quittung einer bezahlten Tagessteuer einer Prostituierten. Die Tageszeitung DIE WELT schrieb am 16. Juni 2010 (Auszug):

„Sechs Euro pro Tag und Prostituierte beziehungsweise vier Euro pro angefangene zehn Quadratmeter des Etablissements – die Ratsmehrheit im Bonner Stadtrat will eine Sexsteuer nach Kölner Vorbild. […] Neben Köln haben noch drei andere Städte in NRW die Sexsteuer eingeführt. Die Einnahmen liegen zwischen 45.000 (Dorsten) und 800.000 Euro (Köln).“

Im Jahre 2009 urteilte das NRW-Oberverwaltungsgericht, dass die Sexsteuer eine neue Steuer sei, die einer besonderen Genehmigung bedürfe. Dorsten verabschiedete umgehend eine neue Satzung und ließ sie sich vom zuständigen Ministerium genehmigen. Daraufhin machte die Stadt bei Bordellbesitzern Sexsteuern rückwirkend ab 1. Januar 2010 geltend. Dagegen klagte ein örtlicher Bordellbetrieb. Das Verwaltungsgericht gab der Stadt Dorsten Recht. Der Kläger legte Berufung beim Oberverwaltungsgericht ein. Die Berufung wurde im Klagepassus der rückwirkenden Zahlung zugelassen. Das Berufungsgericht urteilte nun, dass die Stadt erst ab dem Zeitpunkt des erneuten Satzungsbeschlusses Steuern berechnen dürfe. Die Stadt prüft nun, ob sie Revision zum Bundesverwaltungsgericht dieses Urteils beantragen soll, da etliche Städte ebenfalls rückwirkend Sexsteuern kassiert haben. Rund 54.000 Euro Vergnügungssteuer nahm die Stadt 2011 von drei Bordellbesitzern (Stand Ende 2011) ein. Ein vierter hatte seinen Betrieb geschlossen und war mit den Zahlungen in Verzug (Stand Anfang 2012). Mit den Einnahmen aus dem Sex-Gewerbe zeigte sich die Pressesprecherin der Stadt gegenüber der Presse zufrieden.

Hohe Nachforderungen für Kindertagesstätten-Plätze ab 2006

Ende 2010 machte die Stadtverwaltung von ihrem Recht Gebrauch, die Einkommensverhältnisse Dorstener Bürger zu überprüfen, die ihre Kinder in Kindertagesstätten schickten. Denn die Gebühren, die die Eltern zu zahlen hatten, richteten sich nach deren Einkommen. Die Stadt prüfte flächendeckend rückwirkend ab 2006, ob die  Eltern korrekte Angaben gemacht hatten. Dafür wurden zwei halbe Personalstellen im Jugendamt neu geschaffen und Überstunden gemacht. Von 2.500 Kindertagesstätten-Plätzen wurden in rund 40 Tagesstätten 1.500 überprüft; ausgenommen waren Hartz IV-Empfänger und Höchstverdienende. Die Beitragstabelle in Dorsten (gilt im ganzen Emscher-Lippe-Raum) umfasst 15 Tarifstufen, ist im Mittelfeld bis 50 000 Euro Einkommen in 5.000er-, darüber in 10.000er-Schritten gestaffelt. Vor der Kontrolle hatte die Stadt 1,85 Millionen Euro Beitragseinnahmen kalkuliert, tatsächlich werden es nun über zwei Millionen Euro. Die Stadt begründet die Kontrollen mit der klammen Haushaltslage und mit der Beitragsgerechtigkeit. Fünf Prozent der Überprüften wurden rund 20.000 Euro für zuviel gezahlte Gebühren erstattet. 425 Eltern mussten allein für das Jahr 2006 über 150.000 Euro nachzahlen, weitere 100.000 Euro bei noch ungeklärten Fällen. Im Mittel mussten Eltern zwischen 300 und 500 Euro nachzahlen, in Einzelfällen bis zu 5.000 Euro. Über 60 Prozent, so das Fazit, waren richtig eingestuft. Die Kontrollen werden auch für die weiteren zurückliegenden Jahre weitergeführt und werden zur Regel gemacht (siehe Haushalt, städtischer). Ludger Böhne kommentierte unter der Überschrift „Ein ziemlicher Überfall“ in der WAZ am 8. Februar 2011:

Eltern korrekte Angaben gemacht hatten. Dafür wurden zwei halbe Personalstellen im Jugendamt neu geschaffen und Überstunden gemacht. Von 2.500 Kindertagesstätten-Plätzen wurden in rund 40 Tagesstätten 1.500 überprüft; ausgenommen waren Hartz IV-Empfänger und Höchstverdienende. Die Beitragstabelle in Dorsten (gilt im ganzen Emscher-Lippe-Raum) umfasst 15 Tarifstufen, ist im Mittelfeld bis 50 000 Euro Einkommen in 5.000er-, darüber in 10.000er-Schritten gestaffelt. Vor der Kontrolle hatte die Stadt 1,85 Millionen Euro Beitragseinnahmen kalkuliert, tatsächlich werden es nun über zwei Millionen Euro. Die Stadt begründet die Kontrollen mit der klammen Haushaltslage und mit der Beitragsgerechtigkeit. Fünf Prozent der Überprüften wurden rund 20.000 Euro für zuviel gezahlte Gebühren erstattet. 425 Eltern mussten allein für das Jahr 2006 über 150.000 Euro nachzahlen, weitere 100.000 Euro bei noch ungeklärten Fällen. Im Mittel mussten Eltern zwischen 300 und 500 Euro nachzahlen, in Einzelfällen bis zu 5.000 Euro. Über 60 Prozent, so das Fazit, waren richtig eingestuft. Die Kontrollen werden auch für die weiteren zurückliegenden Jahre weitergeführt und werden zur Regel gemacht (siehe Haushalt, städtischer). Ludger Böhne kommentierte unter der Überschrift „Ein ziemlicher Überfall“ in der WAZ am 8. Februar 2011:

„Natürlich sollen Gebühren gerecht sein und natürlich soll die Stadt sie auch nachhalten und geltend machen. Mit gutem Grund sind andernorts Klagen gegen solche Nachforderungen von Gerichten abgewiesen worden. Trotzdem war’s ein ziemlicher Überfall im letzten Herbst. Im Oktober bekamen Eltern Post von der Stadt, sollten innerhalb weniger Wochen Einkommensnachweise für 2006 vorlegen und bekamen nun teils saftige Rechnungen präsentiert. Wohlgemerkt: Für Kinder, die in Einzelfällen heute die fünfte Klasse besuchen. Bei allem Verständnis auch für die Nöte einer Verwaltung: Der Übergang von der sporadischen zur Regelkontrolle hätte etwas sanfter gestaltet werden können.“

Corona: Mitte 2020 nahm Dorsten 30 % weniger Gewerbesteuern ein

Die Coronakrise traf Dorsten und anderen Städte finanziell hart. Die Einnahmen aus Gewerbesteuern waren zwischen April und Juni eingebrochen. Die Stadt Dorsten hatte im zweiten Quartal 2020 gut 30 Prozent weniger Gewerbesteuern eingenommen als im entsprechenden Vorjahresquartal. Demnach nahm Dorsten in den Monaten April, Mai und Juni dieses Jahres rund 5,6 Millionen Euro durch Gewerbesteuern ein. Im zweiten Quartal 2019 waren es noch fast 2,5 Mio. Euro mehr. Damit liegt die Lippestadt immer noch unter dem kreisweiten Durchschnitt. Der lag bei einem Rückgang um 39 Prozent. Das größte Minus bei den Gewerbesteuereinnahmen im Kreis verzeichnete die Stadt Gladbeck mit einem Rückgang um 86,5 Prozent. Aber nicht alle Städte im Kreis hatten zwischen April und Juni weniger Gewerbesteuern eingenommen: Oer-Erkenschwick verzeichnete als kreisweit einzige Kommune sogar ein Plus (5,9 Prozent). Das hänge unter anderem damit zusammen, dass die Einnahmen aus Gewerbesteuern nie besonders hoch gewesen seien, so die Stadtverwaltung. Das schlage dann nicht so durch wie in anderen Städten, wo die großen Firmen sitzen. Landesweit gingen die Einnahmen aus Gewerbesteuern im Vergleich zum Vorjahresquartal im Schnitt um 43,5 Prozent bzw. rund 575,9 Millionen Euro zurück. Unter der Woche hat das NRW-Kabinett grünes Licht für einen Ausgleich der gesunkenen Gewerbesteuereinnahmen gegeben. Rund 2,7 Milliarden Euro sind derzeit eingeplant. Bund und Land NRW beteiligten sich demnach jeweils zur Hälfte.

Trotz Corona: Dorsten machte immer noch Plus bei der Gewerbesteuer

Andere Städte ächzen, weil ihnen wegen Corona die Gewerbesteuer-Einnahmen wegbrechen. In Dorsten ist dies anders. Auch wenn sich das erwartete Plus nun doch halbiert hat. Hier die Gründe. Hatte die Stadtverwaltung vor Monaten noch bekanntgegeben, dass sie in 2020 mit sechs Millionen Euro Mehreinnahmen bei der Gewerbesteuer rechne, musste Anfang Dezember die Zahl nach unten korrigieren: auf drei Millionen Euro. „Die Mehreinnahmen von drei Millionen Euro sind auf Nachzahlungen aufgrund von Betriebsprüfungen zurückzuführen“, so der Kämmerer. Auch in Dorsten habe es Gewerbesteuerausfälle wegen Corona gegeben. „Aber nur bei einigen wenigen Betrieben, das war für uns hilfreich“, sagt Große-Ruiken. Diese Steuerausfälle seien aber durch höhere Einnahmen bei anderen Betrieben kompensiert worden. Nach seinen Erkenntnissen stechen keine Branchen hervor, die in der Lippestadt besonders vor den Corona-Gefahren gefeit seien. Es sei eher der gute Branchenmix: „Wir sind, anders als dies noch vor 20 Jahren der Fall war, nicht mehr so stark von einzelnen Großbetrieben abhängig.“ Trotz dieses positiven Ergebnisses bekommt auch Dorsten laut des hiesigen SPD-Landtagsabgeordneten Michael Hübner die „Corona-Hilfe“, die Bund und Land als Gewerbesteuerausgleich an die Kommunen auszahlen. Dorsten erhält aus dem Topf 738.000 Euro.

Versiegelter Grundstücksflächen durch Foto-Auswertung ermittelt

Dorstens Stadtgebiet ist 171 Quadratkilometer groß, misst von Westen nach Osten elf Kilometer, von Norden nach Süden etwa 19,5 Kilometer. 25.000 Grundstückseigentümer gibt es in Dorsten, deren versiegelte Grundstücke insgesamt 86.000 Quadratkilometer groß sind. Das sind von der Größe her etwa zwölf Fußballfelder. Versiegelte Flächen können Terrassen, Hauseingänge, Einfahrten sein, die an die Kanalisation angeschlossen sind. Sie alle zahlen über ihre Grundbesitzabgaben unter anderem auch für die Abwasserbeseitigung auf versiegelten Flächen, die an den Kanal angeschlossen sind, und das Oberflächenwasser, das von den Dächern herunterrinnt und versickert. Pro Quadratmeter versiegelte Fläche und  Jahr zahlen Grundstückseigentümer einen Euro. Rückwirkend schlagen vier Jahre zu Buche, das sind die gesetzlichen eingeräumten Fristen für Nachforderungen. Und Nachforderungen erhob die Stadt 2019, als sie die 1996 von Hauseigentümern gemachten Flächengrößen durch Überfliegen mit der Kamera überprüften. Überfliegungen des Stadtgebietes finden nur „anlassbezogen“ statt. Seit einer Überfliegung des Dorstener Stadtgebietes 2009 fließt mehr Geld in die Stadtkasse. Anlass war die Umstellung der Flächenberechnungen für die Gewässerunterhaltung aufgrund eines Urteils des Verwaltungsgerichtes Gelsenkirchen. Daraufhin hat die Verwaltung neue Satzungen für Abwasser- und Gewässerunterhaltung erlassen, die der Rat der Stadt verabschiedet hatte. Seit dem Überfliegen des Stadtgebietes sind Mitarbeiter der städtischen Finanzverwaltung dabei, die Luftbildaufnahmen auszuwerten und Gebührenbescheide zu korrigieren. 2020 soll die Auswertung aller Aufnahmen beendet sein. Zwei Drittel aller Eigentümer haben schon einen neuen Gebührenbescheid. Übrigens: Bürger sind dazu verpflichtet, Änderungen bei den versiegelten Flächen auf ihrem Grund und Boden der Stadt mitzuteilen.

Jahr zahlen Grundstückseigentümer einen Euro. Rückwirkend schlagen vier Jahre zu Buche, das sind die gesetzlichen eingeräumten Fristen für Nachforderungen. Und Nachforderungen erhob die Stadt 2019, als sie die 1996 von Hauseigentümern gemachten Flächengrößen durch Überfliegen mit der Kamera überprüften. Überfliegungen des Stadtgebietes finden nur „anlassbezogen“ statt. Seit einer Überfliegung des Dorstener Stadtgebietes 2009 fließt mehr Geld in die Stadtkasse. Anlass war die Umstellung der Flächenberechnungen für die Gewässerunterhaltung aufgrund eines Urteils des Verwaltungsgerichtes Gelsenkirchen. Daraufhin hat die Verwaltung neue Satzungen für Abwasser- und Gewässerunterhaltung erlassen, die der Rat der Stadt verabschiedet hatte. Seit dem Überfliegen des Stadtgebietes sind Mitarbeiter der städtischen Finanzverwaltung dabei, die Luftbildaufnahmen auszuwerten und Gebührenbescheide zu korrigieren. 2020 soll die Auswertung aller Aufnahmen beendet sein. Zwei Drittel aller Eigentümer haben schon einen neuen Gebührenbescheid. Übrigens: Bürger sind dazu verpflichtet, Änderungen bei den versiegelten Flächen auf ihrem Grund und Boden der Stadt mitzuteilen.

Städtische Gebühren stiegen 2020: Veränderungen im Überblick

Abfallbeseitigung. Deutlich mehr als bisher zahlen die Dorstener Bürger im kommenden Jahr für die Abfallbeseitigung. Die Abfallgebühren steigen 2020 um fast zwölf Prozent. So zahlt ein „Normalhaushalt“ für die Restmülltonne (120 Liter, 14-tägige Abfuhr) künftig 25,20 Euro mehr als 2019. Außerdem wird zum ersten Mal seit 2015 auch der Biomüll teurer. Er kostet künftig 62,40 Euro – 2,40 Euro mehr als bisher. Damit kostet Rest- und Biomüll für einen Normalhaushalt 306 Euro – und damit 27,60 Euro mehr als 2019.

Abwassergebühren. Die Schmutzwassergebühr für Normalbenutzer bleibt unverändert bei 2,22 Euro pro Kubikmeter. Leicht gesenkt wird die Gebühr für Niederschlagswasser (von 1 Euro auf 0,97 Euro). Damit wird ein Normalhaushalt (180 m³ Schmutzwasser, 100 m² versiegelte Fläche) um 3 Euro im Jahr entlastet.

Bücherei-Nutzungsgebühr. Die Bücherei-Nutzung wird für Kinder und Jugendliche unter 16 Jahren kostenlos. Sie erhalten einen kostenlosen Jahres-Benutzerausweis und zahlen nur noch für DVDs (1,50 Euro) und Tonie-Boxen (2 Euro). Teurer wird es dagegen für alle anderen. Schüler, Studenten, Azubis und Bufdis zwischen 16 und 30 Jahren zahlen 12 Euro. Für Erwachsene steigen die Gebühren von 20,60 auf 24 Euro und für Familien von 30 auf 36 Euro.

Friedhofsgebühren. Aus Pietätsgründen werden die Friedhofsgebühren für verstorbene Kinder gesenkt. So werden die Grabnutzungsgebühren für eine Reihengrabstätte für Verstorbene bis zum vollendeten 5. Lebensjahr auf 250 Euro und die Bestattungsgebühr für eine Totgeburt auf 80 Euro begrenzt. Die meisten anderen Gebühren steigen leicht.

Stadtarchiv. Kostenlos bleibt die Nutzung des Stadtarchivs. Lediglich für entstehende Sachkosten (etwa bei Reproduktionen) oder Sonderleistungen werden Gebühren fällig, die sich nach der Verwaltungsgebührensatzung der Stadt richten.

2023 deutliches Plus bei Steuereinnahmen von Bund und Ländern

Bund und Länder haben im September deutlich mehr Steuern eingenommen als im gleichen Zeitraum des vergangenen Jahres. Insgesamt flossen nach Daten des Finanzministeriums vom Freitag rund 80,6 Milliarden Euro in die Kassen – ein Plus von mehr als 13 Prozent. Das Ministerium führt dies jedoch vor allem auf einen Sondereffekt zurück: So waren die Lohnsteuereinnahmen vor einem Jahr außergewöhnlich gering, weil die Energiepreispauschale aus diesem Topf gezahlt wurde. Für das Gesamtjahr 2023 wird bisher mit einem moderaten Plus von knapp drei Prozent gerechnet (dpa).

Umsatzsteuerpflicht ab 2025: So bereitet sich Dorsten vor

Ab 2025 müssen Kommunen auf Leistungen, die auch Privatunternehmen erbringen könnten, Umsatzsteuer abführen. Bereits seit 2017 ist eine EU-Richtlinie in Kraft, nach der Kommunen umsatzsteuerpflichtig sind: Kreise, Städte und Gemeinden müssen eine Umsatzsteuer auf Geschäfte, Leistungen oder Veranstaltungen abführen, wenn diese grundsätzlich auch von privaten Unternehmen angeboten werden könnten. Die Umsetzung sollte bis 2020 geschehen, wegen Corona wurde die Übergangsphase verlängert. Laut Pressesprecher Ludger Böhne sei Dorsten gut vorbereitet: „2019 wurde ein externer Berater beauftragt, eine Haushaltsanalyse durchzuführen. Dabei wurden sämtliche Einnahmepositionen dahingehend geprüft, ob zukünftig eine Umsatzsteuerpflicht vorliegt.“ Betroffene Ämter seien anschließend informiert und auf die Umsetzung vorbereitet worden, so auch die Buchhaltung, die entsprechenden Buchungen inklusive Umsatzsteuer durchzuführen. „Um zusätzlichen Aufwand zu vermeiden, erfolgt die Umsetzung in unseren Finanzprogrammen erst dann, wenn der § 2b UStG final angewendet wird“, so Böhne (stro).

Quellen: Klaus-Dieter Krause in DZ vom 4. Dezember 2009. – Michael Klein „Kita- und OGS-Kinder: Eltern mussten Einkommensverhältnisse offen legen“ in DZ vom 8. Februar 2011. – Ludger Böhne „Gebühren: 425 Eltern müssen Beiträge nachzahlen“ in WAZ vom 8. Februar 2011. – DZ vom 14. Dez. 2019. – DZ vom 30. Dez. 2019. – DZ vom 12. Dez. 2020.